如何解讀美聯儲降息信號:透過市場數據解讀 FOMC 會議

最後更新日期:2026 年 1 月 31 日

市場預期比實際降幅更重要:美聯儲降息結果與市場預期之間的偏差才是實際波動的主要驅動因素,而不是名義利率本身。三種工具揭示美聯儲降息軌跡:CME FedWatch 顯示幅度概率,點圖揭示官方意圖,收益率曲線表明專業交易員對步伐的預期。熊市陡峭化預示著未來將緩慢降息:當前 10 年期-2 年期收益率曲線顯示,美聯儲採取預防性降息措施,但降息步伐緩慢,限制了風險資產的即時流動性。

市場正密切關注聯邦公開市場委員會(FOMC)會議,但一個關鍵事實卻常常被忽視:降息本身通常已被市場消化。真正驅動市場波動的並非降息本身,而是實際結果與市場預期之間的偏差。

我之前就強調過,在降息問題上,比起名義利率,實際利率以及降息的幅度和速度更為重要。這兩個因素是驅動資產價格走勢的關鍵信號。

今天,我將帶你了解如何透過數據捕捉這些信號——讓你從一個普通的觀察者變成一個能夠看透表面、理解真正驅動市場因素的人。

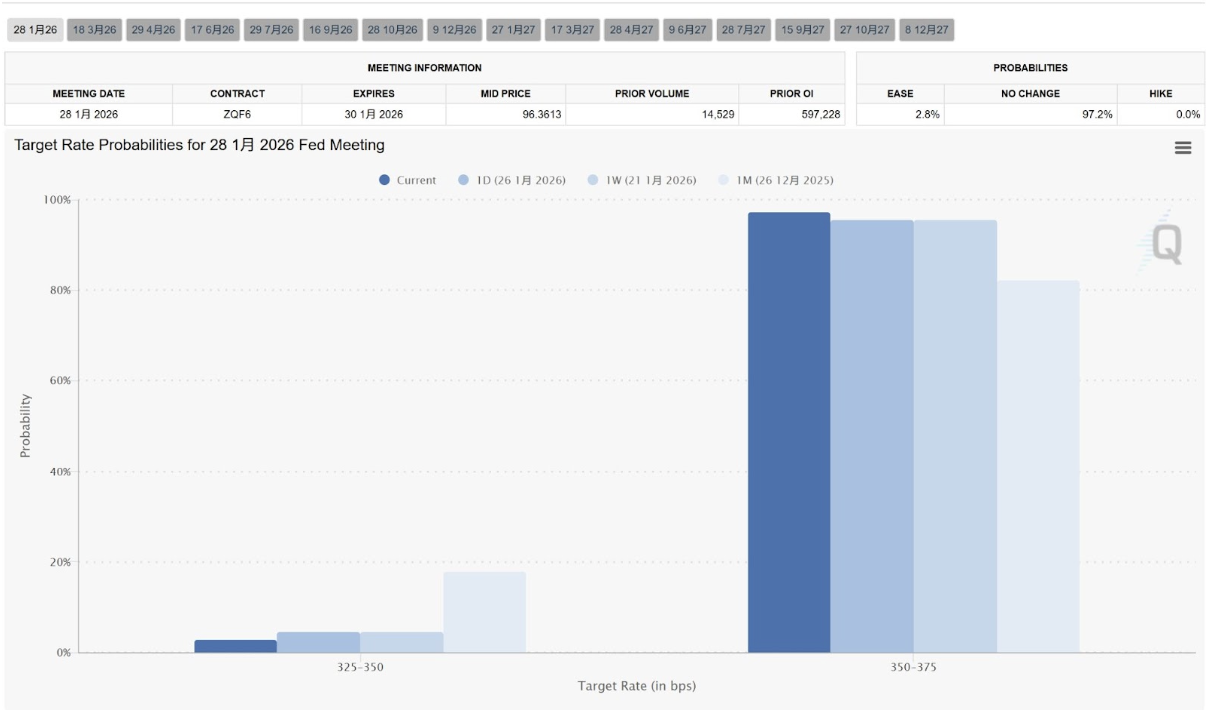

這是量化降息幅度最直觀的工具。它根據聯邦基金期貨價格計算降息概率。

關鍵不僅在於美聯儲是否會在下次會議上降息,還在於了解降息的概率分布。

如果市場最初預期降息 25 個基點(bp),但 FedWatch 顯示降息 50 個基點的可能性在幾天內從 10% 飆升至 40%,這表明市場正在消化更大幅度的「衰退敘事」,波動性將急劇上升。

每一次利率下調預期的變化都會在市場中掀起波瀾。正如我之前提到的,利率下調的影響通常已被市場消化——真正導致價格劇烈波動的是實際結果與市場預期之間的偏差。

密切關注圖表所示的不同降息幅度下市場預期的變化幅度。這些預期最終取決於美國的就業和通膨數據。

該點陣圖按季度發布,顯示了 19 位美聯儲官員對未來利率的個人預測。

我們需要考察的是點的分散情況和中位數的變化。

如果點圖顯示 2026 年底的中位數利率與上一季度相比顯著下降,則表明美聯儲提高了降息的「上限」——這對長期而言是一個利好信號。

上面的點圖和市場預期差距都有助於我們衡量降息的幅度。

想知道專業交易員如何預判美聯儲(Fed)的下一步動作?與其看新聞猜測,不如直接看市場最真實的指標——10 年期與 2 年期美國國債收益率的利差(10Y-2Y Yield Spread)。

這個指標的計算公式很簡單:10Y - 2Y

要看懂它,首先要理解這兩個數字背後的含義:

2 年期國債 (2Y):代表「現在的政策」

它對美聯儲的利率決策最敏感。如果美聯儲升息,2Y 收益率就會立刻飆升。

10 年期國債 (10Y):代表「未來的預期」

它反映了市場對長期經濟增長和通膨的看法。

目前情況如何?我們現在處於「利率倒掛逆轉」階段(10 年期國債收益率開始再次高於 2 年期國債收益率,或者兩者之間的差距正在縮小)。

正常情況下,因為持有時間越長風險越高,10Y 的收益率應該高於 2Y(正利差)。但當市場出現異常時,就會發生「倒掛」(Inverted Yield Curve,即 2Y 利率 > 10Y 利率)。

為什麼會倒掛?

當市場認為通膨太高,美聯儲必須瘋狂升息(導致 2Y 飆高),同時投資人擔心這種高利率會「摧毀」經濟,導致未來衰退(紛紛買入 10Y 避險,導致 10Y 收益率下降)。

現狀如何?

我們剛經歷了一段深度的倒掛期(2023 年曾低至 -1.04)。目前,曲線正在解除倒掛並轉正(目前的數值約為 0.57),這通常是經濟週期的轉折點。

雖然曲線正在回升(變陡),但「原因」決定了市場的命運。同樣是曲線向上,對資產價格的影響截然不同:

價差圖表走勢:曲線急劇陡峭化,快速上漲

實際情況是:2 年期國債收益率(短期)的下降速度遠快於 10 年期國債收益率。

市場邏輯:經濟數據疲軟,市場相信美聯儲將迅速大幅降息。

價差圖表行為:曲線緩慢上升或反覆向上波動(如圖表中顯示的 2026 年初的波動走勢)

實際情況是:10 年期國債收益率(長期)正在上升,而 2 年期國債收益率的上升或下降都非常緩慢。

市場邏輯:市場擔心通膨反彈(通膨再度上升的預期),或者認為經濟過於強勁,美聯儲無需降息。

| 劇本類型 | 牛市陡峭(Bull Steepener) | 熊市陡峭(Bear Steepener) |

| 簡單定義 | 壞經濟 ⭢ 快速降息 | 黏性通膨 ⭢ 降息緩慢 |

| 圖表特徵 | 曲線急劇向上噴發 | 曲線緩慢爬升或反覆震盪 |

| 實際情況 | 2Y 暴跌(降幅遠大於 10Y) | 10Y 上升(或者 2Y 降得太慢) |

| 市場邏輯 | 經濟數據很差,市場確信 Fed 必須迅速且大幅降息救市。 | 擔心通膨反彈,或經濟過強,Fed 沒有理由大幅降息。 |

| 流動性影響 | 🟢 極佳(錢大量湧入市場) | 🔴 不利(資金成本依然昂貴) |

我們正處於「熊市陡峭 (Bear Steepener)」階段。

觀察目前的走勢,10 年期和 2 年期收益率近期趨勢均為上升。這意味著:

降息性質: 這是「預防性降息」,而非「衰退性救市」。

操作手法: 美聯儲像「擠牙膏」一樣,擠一點、停一下,邊走邊看。

市場心態: 投資者擔心通膨可能死灰復燃,因此長期債券收益率(10Y)居高不下。

對於加密貨幣或風險資產投資者來說,目前的環境還不夠完美。

真正的爆發點: 需要等到「牛市陡峭」出現,也就是市場確認經濟疲軟,逼迫美聯儲大幅降息釋放流動性時,資產價格才會真正飆升。

敘事與流動性: 市場上的各種熱點(如 AI、Meme、RWA)就像舞台上的演員。 但真正重要的是台下有多少付費觀眾(流動性/錢)。

只有當宏觀流動性閘門真正打開(10Y-2Y 顯著陡峭化)時,這些「演員」的表演才能贏得滿堂彩。在此之前,市場更多是震盪而非單邊上漲。

以上觀點來自於 @AAAce4518