股票質押是什麼?利率好嗎?維持率這樣算!

最後更新日期:2025 年 11 月 20 日

股票質押就像把股票拿去「典當」,讓你在不賣股的情況下換得資金週轉。

質押不是免費午餐──維持率若跌破安全線,就可能被強制平倉,最終連股票都保不住。

在加密世界裡,質押早已進化成「抵押借貸」與「活期放貸」等多元模式,讓你不只能借錢,還能邊放邊賺利息。

不知你是否歷過臨時需要一筆資金周轉的窘境呢?部分投資人在面臨突發支出,或者想把握股市短期機會的情境下,會透過「股票質押」獲取大額流動性,同時還得以保留原本的持股部位,不必變賣任何一股。

本文將詳細介紹股票質押的原理及當中的各項利率計算,讓你一次搞懂股票質押究竟如何實現「流動性調度」。

股票質押(Pledge of Shares)是指投資人將所持的股票「抵押」(Collateralize)給券商或銀行,目標通常是「借出」大額資金,以因應不同的周轉用途。

質押期間,該持股的股份仍為投資人所有,但暫時無法動用,直到投資人還清包含利息在內的借出款項,才能將股票贖回。這意味著投資人在股價下跌時將無法即時變賣持股,必須承擔質押部位的價格波動風險。

用一句話來說就是:

不必賣股,也能把股票換成可使用的現金。

你可以把股票質押想像成:把股票拿去券商典當,讓券商借你一定比例的現金。

因此投資人必須開立一個券商帳戶,並啟用當中的借貸帳戶。

如果你還不曉得該選哪個券商,快來看看《2025證券戶推薦哪一間?用「這些」股票APP還能買比特幣!》,幫你挑選最適合自己的證券戶!

開完戶後,投資人就可以臨櫃辦理或透過券商 APP 線上辦理股票質押,流程上包括以下四步驟:

整體邏輯和房貸、車貸相似,差別是抵押品換成流動性更好的股票,並且還能隨時還款、彈性更高。

你可能會好奇,自己的股票拿去質押到底能借出多少錢?關鍵就在於「股票質押率」。

質押率(Loan-to-Value, LTV)代表投資人能按持股價值借出的金額比例。

舉例來說,假設投資人持有價值 100 萬元的台積電股票,在券商對台積電質押率制定為 60% 的情況下,投資人質押該股份所能借出的最大價值就會是 60 萬元。

藉由上述案例,我們能看出質押率和最大借款額度之間的關係如下:

最大借款額度 = 質押率 × 持股價值

也就是說,質押率會決定投資人「能借到多少現金」。此外,不同股票也具有不同質押率:

這說明券商或銀行亦會針對抵押品的品質進行管控,以確保託管部位在股價波動下仍具備流動性贖回的價值支撐。

沒錯,股票質押是有爆倉風險的。相較於能借出多少錢,借出錢後的質押部位安全性更是投資人必須特別留意的重要事項。

在質押安全性方面,「質押維持率」(Maintenance Ratio)即為判斷質押部位是否健康的關鍵指標。

你可以把質押維持率視為「質押價值」相對於「借款金額」的安全係數。其計算公式為:

質押維持率 = (質押價值 ÷ 借款金額)× 100%

當維持率低於券商制定的最低標準(通常落在 130% ~ 160%),券商就會發出追繳通知(Margin Call),要求投資人擇一執行以下三件事:

若沒在期限內完成,券商將「強制變賣」投資人的持股,以確保借出的款項能順利回收;此舉對投資人而言就是所謂的強制平倉,或稱「爆倉」。

我們一樣以持股 100 萬元為例,假設投資人質押了價值 100 萬元的股票,並借出60 萬元現金,這時質押維持率為

若持股價值下跌至 84 萬元,維持率則下降至

在券商訂定最低維持率為 140% 的情境下,持股價值繼續下跌,就會造成投資人的質押維持率低於最低標準,進而引發追繳;若無法如期補倉或還款,投資人的抵押品就會被券商清算(Liquidation),最終導致爆倉。

這個案例告訴我們:

質押率固然重要,但質押「維持率」才是決定投資人質押部位「能不能活下去」的關鍵因素。

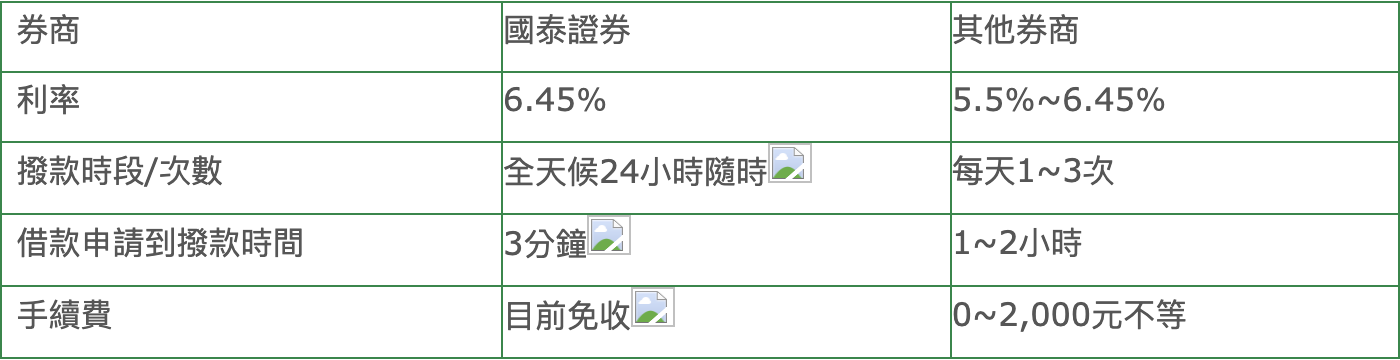

股票質押屬於一種「抵押借貸」,故投資人必須負擔「借款利息」。一般而言,國內券商的股票質押利率多半落在 6% 左右,每間券商各有差異。這邊鏈習生整理了國泰證券、富邦證券、凱基證券和元大證券的最低質押利率👇

質押利息多採「每日計息、每月扣息」,計算公式為:

質押利息 = 借款金額 × 年利率 ÷ 365 × 借款天數

同樣以投資人持股 100 萬元為例,在質押借出 60 萬、且質押利率為 3% 的情境下,投資人質押了 30 天,其每日利息就會是:

這一案例說明,單日利息看似不多,但在借款金額高達數十或數百萬元,且質押時間拉長的情境下,質押利息將成為投資人的沉重支出。

因此投資人須謹記:

股票質押務必量力而為,切勿被一時的市場情緒所驅動,導致利息負擔與爆倉風險雙雙放大,反而得不償失。

沒錯,虛擬貨幣不僅可以質押,甚至連質押方案都分為三大類!

在這三類質押當中,最貼近「股票質押」概念的方案是「抵押借貸」。

虛擬貨幣「Staking」又可再細分 5 大類,關於這個話題,《鏈習生》曾發布一篇專案研究──《虛擬貨幣質押是什麼?一文看懂所有質押方案!》,當中詳述了這 5 大類 Staking 原理與應用,有興趣的讀者可從中回顧,這裡就不展開說明。

抵押借貸(Lending & Borrowing)是一種讓投資人將持幣存入金庫,以獲得「存款收入」與「借款資格」的金融應用。其概念和股票質押雷同,皆允許投資人在「鎖住抵押品」的前提下借出一筆周轉金。

唯一的差別在於,虛擬貨幣質押可以「只抵押,不借款」,因為它提供的周轉金並不來自平台本身,而是「所有使用者」。

具體而言,虛擬貨幣質押平台明確劃分出了「放款區」(Supplies)與「借款區」(Borrows)。這代表借款人所借出的周轉金,全都來自其它使用者存入的「抵押品」,也就是放款資金;而平台方僅僅是功能執行和款項清算的「應用程式」。

實務上,投資人可將以太幣、比特幣等虛擬貨幣存入平台,讓借款人借出周轉金,自己則作為放款人,獲得存款利率轉換的「放款收益」。

另一方面,放款人亦可將存入的資金作為抵押品,以借出相應款項。這時投資人將同時具備「放款人」與「借款人」兩個身分,並在抵押部位仍具有放款收益的前提下,負擔周轉金的「借款利息」。

看起來很複雜,用一句人話來說就是:

先有放款人的抵押品,才有借款人的周轉金。

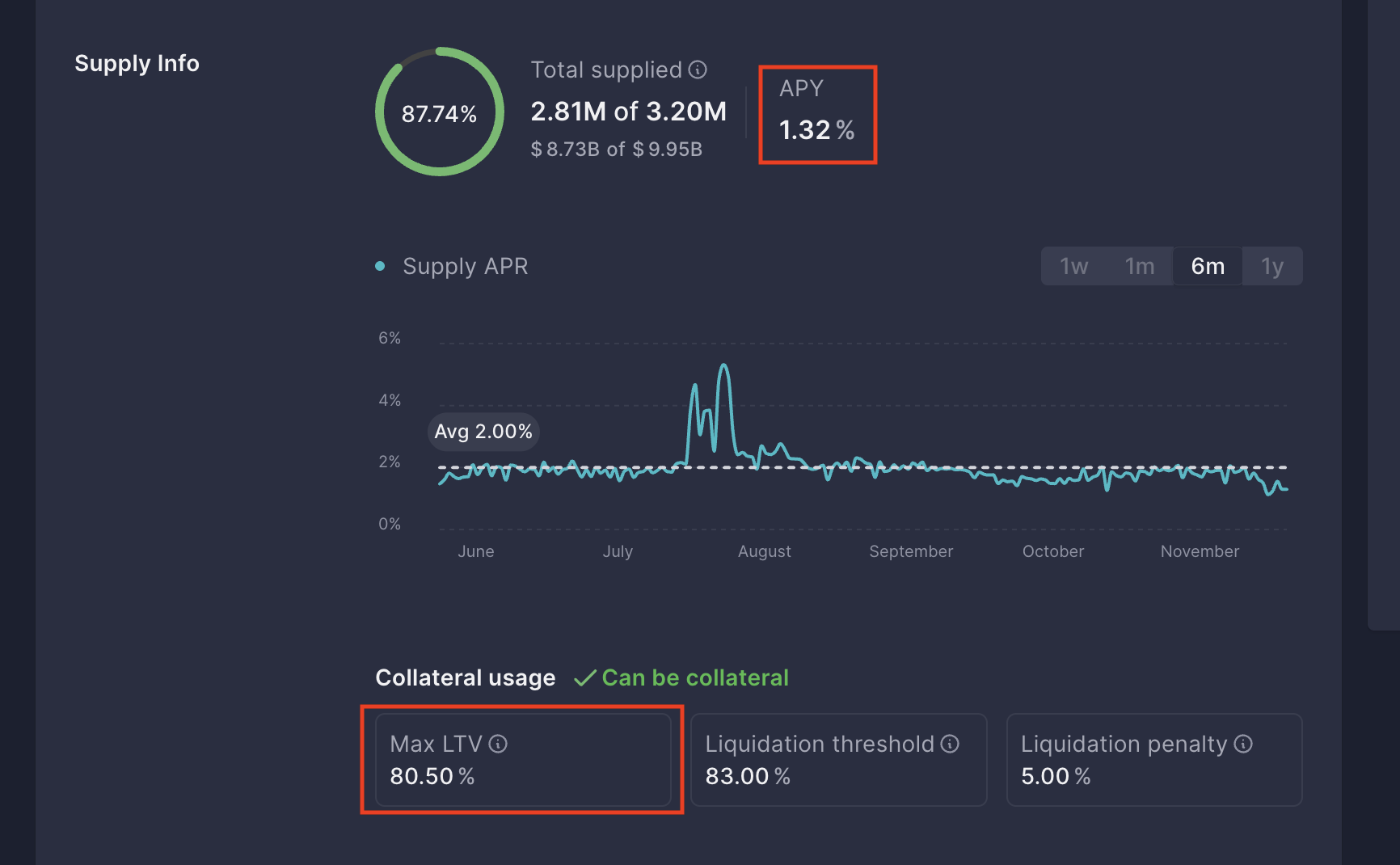

以知名借貸平台「Aave」為例,當下以太幣的存款質押率為 80.50%,代表投資人存入價值 100 萬元的以太幣,可借出最多 80.5 萬元的現金。這是與股票質押相同模式的「抵押借款」。

當然,投資人亦可進行「只抵押,不借款」的「抵押放貸」,以獲得相應的存款收益。以當下存款利率 1.32% 來說,投資人存入 100 萬元,就能在一年後獲得 1.32 萬元的存款利息。需要注意的是,存款利率會隨著「借款利用率」而增減,因此抵押放貸難以預測實際收益。

此處的殖利率為「APY」,其概念詳情可參見《鏈習生》此前介紹──《殖利率是什麼?和虛擬貨幣的 APR、APY 有什麼不一樣?》

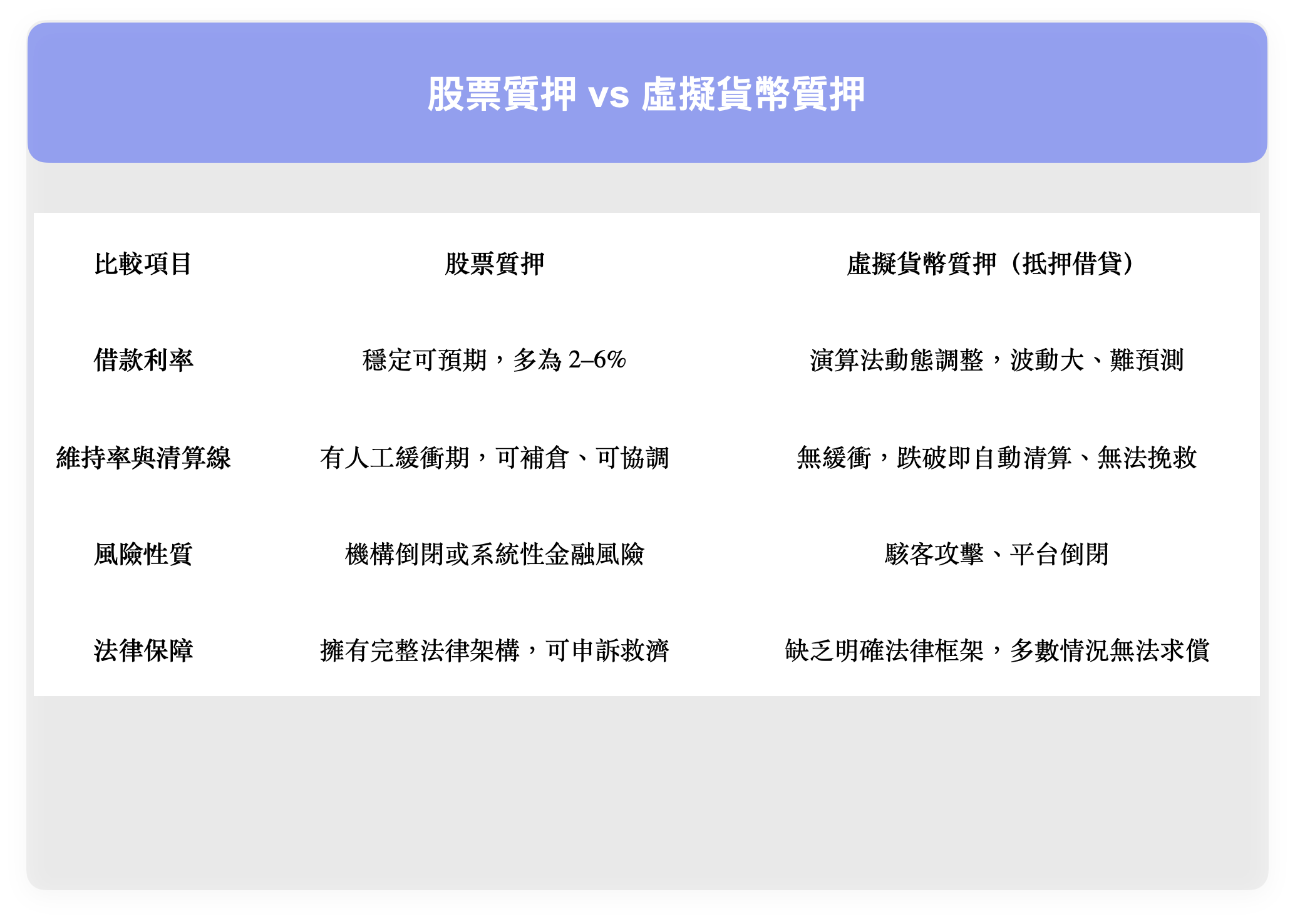

雖然股票質押與虛擬貨幣質押(抵押借貸)在概念上類似,都是「把資產鎖住 → 借錢 → 維持安全係數 → 低於門檻會爆倉」的運作邏輯,但兩者背後的風險來源與規則透明性仍有差異。以下從 4 個角度切入帶你一次搞懂👇

股票質押利率相對穩定,多落在 2~6%,能讓借款人明確地算出一段時間內須負擔的利息,不必擔心利率突然飆升導致成本提高。

虛擬貨幣質押利率根據演算法動態調整,影響演算法的因子則是「資金利用率」。「借款:放款」比值越高,質押利率通常也越高;反之,比值越低,利率越低,故虛擬貨幣質押的收益與利息都更難預測。

股票質押由法人實體託管,其質押低於維持率的補倉或清算皆設有緩衝期,能讓投資人在股價大幅波動時出手拯救自己的倉位。

虛擬貨幣質押則是將資金存入「自動化金庫」,其利率調整、質押率調整、款項清算等環節皆不涉及人為管理,而是交由程式碼寫死的應用程式根據參數自動執行,不存在人工協調或緩衝。因此在維持率低於清算線的情境下,投資人將無法救回質押部位的爆倉。

股票質押的資金由法人實體託管,故其風險通常來自券商或銀行的破產倒閉。

虛擬貨幣質押部位則交由應用程式託管,若程式碼沒有定期審計或存在漏洞,都可能遭駭客攻擊,導致使用者資產被盜取。

股票質押擁有完整的法律救濟框架,一旦發生爭議,投資人可循正式管道提出申訴、仲裁,或透過法院訴訟捍衛權益。

虛擬貨幣質押則幾乎無法可管,若平台遭盜用,投資人可能面臨「無人對帳」的窘境,只能承受損失發生。

進入分析之前,讓我們快速回顧一次股票質押和虛擬貨幣質押的差異性👇

由此可見,要判斷自己適合何種質押工具,不妨從「風險承受度」切入思考,首先要問自己,能接受多少「不可控」。

如果你偏好低波動、可預期、具法律保障的金融產品,那「股票質押」會更適合你。

反之,如果你能接受利率動態變化、價格暴漲暴跌與程式碼風險,那虛擬貨幣質押的靈活性將更貼近你的風格。

簡單來說:

看到這邊,如果你也想參與虛擬貨幣質押,不妨使用「幣安」交易所。幣安不僅介面簡潔,甚至還為使用者隱藏了質押的概念,就算你完全不懂質押到底怎麼做,也能輕鬆透過幣安的「活期理財」賺取年利率最高 6% 的「活期」報酬!

幣安的虛擬貨幣質押流程相當簡單,進入 APP 主頁面後,點選上方「更多」,即可在「幣安理財」頁面找到「理財」按鈕,點選後就可以選擇自己想存入的資產類別啦💪

最後小提醒,無論股票質押或虛擬貨幣質押,本質上都是「槓桿」。既能放大效益,也會放大風險。請記得,質押必須在經濟能力許可的範圍內運用,只要一筆錢是掏出來會讓你放心不下的,那就代表你不該使用質押,或者必須大幅降低投入的金額。顧好自己的財務彈性,遠比追求短期收益更重要。

幣安註冊優惠

透過鏈習生專屬連結註冊,或手動輸入邀請碼 AU27X87R,即可享有終身交易手續費 20% 減免折扣!